電子帳簿保存法特集

2022年1月に施行された「改正電子帳簿保存法」。さまざまな分野でのデジタル化の一環として経理のペーパーレス化が進められます。改正電子帳簿保存法のポイントとペーパーレス化に最適なOA機器などをご紹介します。

「電子帳簿保存法」とは

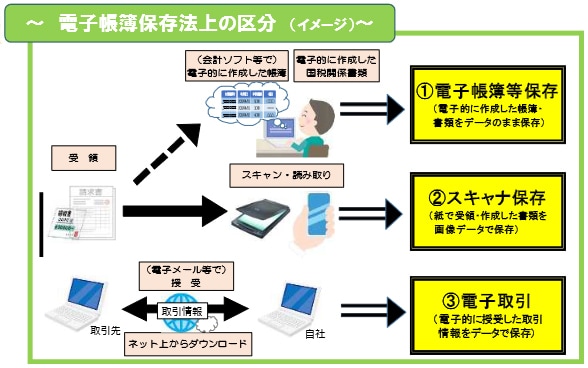

帳簿や電子取引、書類といった国税関係帳簿書類の電子化の要件を定めた1998年に施行された法律です。

それまでは書面で保存することが義務づけられていましたが、電子帳簿等保存、スキャナ保存、電子取引の電磁的記録での保存が認められるようになりました。

「電子帳簿保存法」改正による変更点

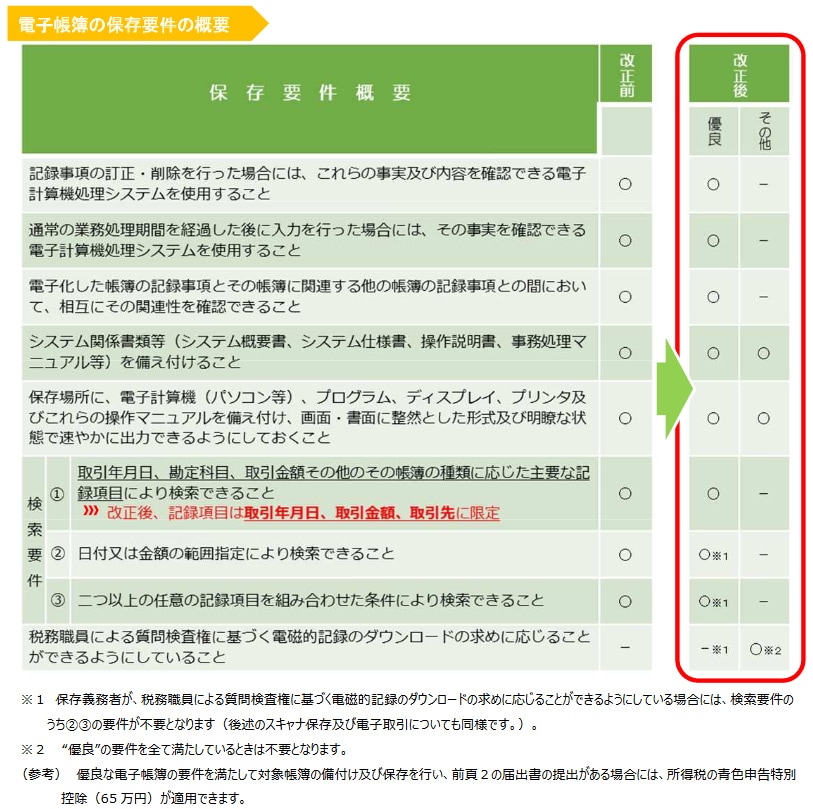

電子帳簿保存制度

電子帳簿保存制度

| 改正前 | 改正後 | |

| 申請承認 | 事前に税務署への申請が必要 | 申請不要 |

| 電子保存可能な帳簿 | 必要な要件を満たすものに限定。満たさない電子帳簿は紙を印刷して保存 | モニター、説明書等、最低限の要件を満たす電子帳簿が保存可能 |

| 過少申告加算税の軽減 | 軽減措置なし | 優良な電子帳簿の要件を満たして電子保存を行い事前に申請を行うと、申告漏れに課される過少申告加算税が5%軽減 |

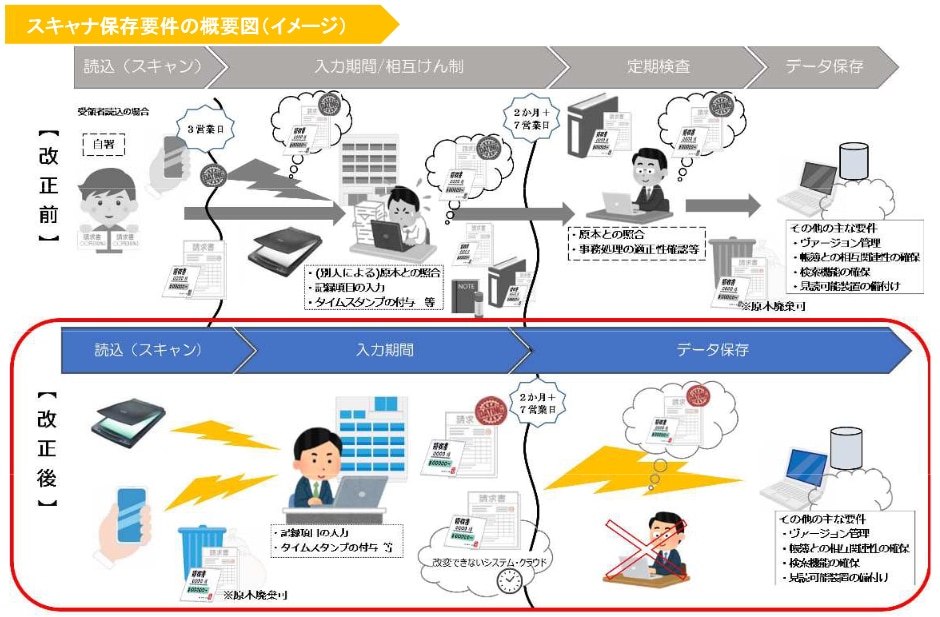

スキャナ保存制度

スキャナ保存制度

| 改正前 | 改正後 | |

| 申請承認 | 事前に税務署への申請が必要 | 申請不要 |

| 自署 | 受領者の自署が必要 | 自署は不要 |

| 入力期間 | 受領者入力:3営業日以内 経理部門で入力:2か月+7営業日以内 |

2か月+7営業日以内 |

| タイムスタンプ | すべての書類に必須。 | 一定期間内に入力したことが確認できる場合はタイムスタンプが不要 |

| 適正事務処理要件 | 受領者以外のチェック(相互けん制) 定期的な検査 再発防止体制 |

適正事務処理要件は廃止 |

| 罰則 | 改ざんなどの不正により納税額を偽った場合、重加算税が課せられる | 改ざんに関しては、通常課される重加算税に10%が加算される |

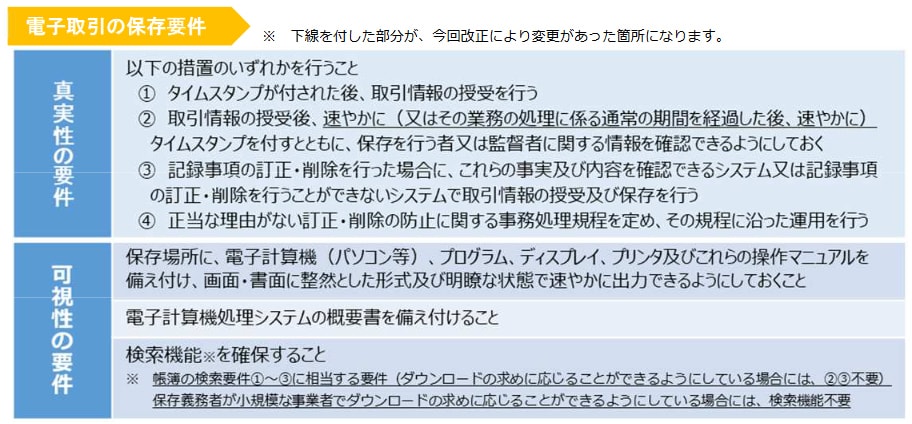

電子取引

電子取引

| 改正前 | 改正後 | |

| 保存方法 | データ保存 印刷した紙での保存が容認 |

紙保存は不可 |

| 入力期間 | 受領者入力:3営業日以内 経理部門で入力:2か月+7営業日以内 |

2か月+7営業日以内 |

| 罰則 | 改ざんなどの不正により納税額を偽った場合、重加算税が課せられる | 改ざんに関しては、通常課される重加算税に10%が加算される |